Trong chủ đề này, chúng ta sẽ đề cập đến một số quy ước kế toán tổng quát và đưa ra ví dụ về các bút toán tự động được tạo ra trong quá trình bán hàng.

Hãy tưởng tượng bạn đang triển khai SAP Business One tại một khách hàng mới là OEC Computers. Người liên hệ chính của bạn là kế toán viên của OEC Computers. Người dùng rất quan tâm đến việc triển khai và hỏi bạn về cách SAP Business One xử lý quy trình kế toán tài chính và muốn đảm bảo rằng mình hiểu được bức tranh toàn cảnh để có thể báo cáo kết quả kinh doanh cho các chủ sở hữu công ty mỗi kỳ.

Hãy thảo luận về một số nguyên tắc tài chính cơ bản. Mọi giao dịch kinh doanh đều được ghi nhận trong sổ sách của công ty. Điều này cho phép bạn:

- Quản lý công ty hiệu quả với khả năng tạo ra các báo cáo tài chính;

- Báo cáo các giao dịch kinh doanh cho cơ quan chức năng.

Mỗi giao dịch kinh doanh dẫn đến một sự trao đổi giá trị:

- Một tài khoản tăng giá trị và một tài khoản khác giảm giá trị, dẫn đến việc ghi nhận các bút toán cân đối bên Nợ và bên Có.

Trong các chủ đề trước, chúng ta đã tìm hiểu về các chứng từ trong quy trình bán hàng và ảnh hưởng của chúng đến sổ sách kế toán.

Để ôn lại quy trình này, hãy thử trả lời câu hỏi sau: Trong một quy trình bán hàng tiêu chuẩn, những chứng từ nào ảnh hưởng đến hệ thống kế toán?

Các chứng từ trong quy trình bán hàng tạo ra bút toán tự động và do đó ảnh hưởng đến hệ thống kế toán bao gồm: phiếu giao hàng, hóa đơn phải thu (A/R invoice), thanh toán nhận được và tiền gửi. Lưu ý rằng phiếu giao hàng chỉ tạo bút toán kế toán nếu bạn sử dụng hệ thống tồn kho liên tục (perpetual inventory).

Trong SAP Business One, bút toán được tự động ghi nhận cho nhiều chứng từ trong các quy trình bán hàng, mua hàng và tồn kho.

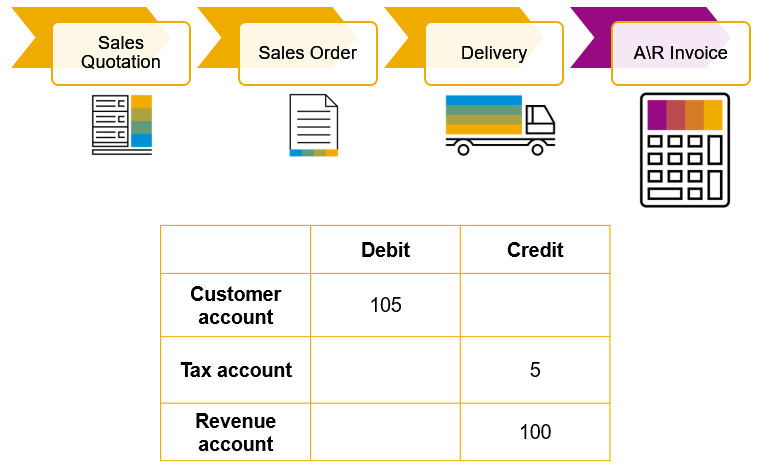

Bây giờ, hãy giả sử chúng ta đang sử dụng hệ thống tồn kho không liên tục để giữ ví dụ đơn giản. Trong trường hợp này, trong quy trình bán hàng, hóa đơn phải thu (A/R Invoice) tự động tạo ra bút toán sau:

- Ghi Nợ vào tài khoản khách hàng với tổng giá trị bán hàng.

- Ghi Có vào tài khoản thuế cho thuế bán hàng và ghi Có vào tài khoản doanh thu cho giá bán (không bao gồm thuế).

Bạn có tùy chọn tách bút toán theo từng dòng chứng từ. Nghĩa là, các dòng có cùng tài khoản tổng quát (G/L account) không được nhóm lại trong bút toán được tạo. Một dòng trong bút toán được liên kết với một dòng trong chứng từ tiếp thị.

Để kích hoạt tùy chọn này, trong cửa sổ Document Setting, dưới tab General, chọn tùy chọn Split trong trường Split Journal Entry Posting by Document Lines.

Hãy tập trung vào bên Nợ. Mỗi giao dịch được ghi nhận cho khách hàng sẽ ảnh hưởng đến số dư tài khoản khách hàng. Bây giờ, hãy xem xét tài khoản khách hàng chi tiết hơn.

Đây là một ví dụ về tài khoản khách hàng.

Số dư tài khoản thể hiện sự chênh lệch giữa tổng các giao dịch Nợ và tổng các giao dịch Có được ghi nhận cho tài khoản đó.

Tóm tắt giao dịch hoặc số dư của một tài khoản tổng quát (G/L account) hoặc đối tác kinh doanh là thông tin ban đầu mà hệ thống kế toán có thể cung cấp về hoạt động kinh doanh.

Trong biểu đồ, chúng ta thấy tổng số Nợ lớn hơn tổng số Có, do đó tài khoản có số dư Nợ.

Trước đây, chúng ta đã đề cập rằng trong mỗi bút toán, một tài khoản tăng giá trị và một tài khoản khác giảm giá trị, dẫn đến việc ghi nhận các bút toán cân đối bên Nợ và bên Có.

Ảnh hưởng đến số dư tài khoản sẽ là:

- Tài khoản Tài sản, Chi phí và Rút vốn thường ở bên Nợ.

- Tài khoản Nợ phải trả, Doanh thu và Vốn chủ sở hữu thường ở bên Có.

Ở đây, chúng ta thấy số dư tài khoản điển hình của các loại tài khoản khác nhau.

Ví dụ, hãy xem xét sự trao đổi giá trị cho tài sản và nợ phải trả.

Đối với tài sản:

- Giao dịch Nợ luôn làm tăng giá trị tài sản.

- Giao dịch Có luôn làm giảm giá trị tài sản.

Đối với nợ phải trả:

- Giao dịch Có luôn làm tăng nợ phải trả.

- Giao dịch Nợ luôn làm giảm nợ phải trả.

Chúng ta sẽ thảo luận về các loại tài khoản khác nhau trong một bài viết khác nhé.

Trong một hóa đơn phải thu (A/R invoice) điển hình, tác động của số tiền Nợ và Có đến số dư các tài khoản liên quan là gì?

Một lần nữa, để giữ ví dụ đơn giản, hãy giả sử rằng khách hàng được miễn thuế và đây là hệ thống tồn kho không liên tục.

Câu trả lời là cả hai tài khoản đều tăng giá trị.

Tài khoản khách hàng được xem là tài sản, vì vậy bất kỳ khoản ghi Nợ nào vào tài khoản này sẽ làm tăng giá trị tài khoản.

Khoản ghi Có vào tài khoản doanh thu, như chúng ta đã thấy trước đây, cũng làm tăng giá trị tài khoản.

Lưu ý rằng bạn có thể xem trước bút toán tương ứng và các tài khoản liên quan trước khi thêm chứng từ tạo bút toán. Bạn có thể thực hiện điều này bằng cách chọn biểu tượng Journal Entry Preview từ thanh công cụ hoặc nhấp chuột phải vào chứng từ và chọn tùy chọn Journal Entry Preview.

Dưới đây là một số điểm chính cần ghi nhớ:

- Số dư tài khoản thể hiện sự chênh lệch giữa tổng các giao dịch Nợ và tổng các giao dịch Có được ghi nhận cho tài khoản đó.

- Trong mỗi bút toán, một tài khoản tăng giá trị và một tài khoản khác giảm giá trị, đồng thời bên Nợ và bên Có phải cân đối.

- Tài khoản Tài sản, Chi phí và Rút vốn thường ở bên Nợ.

- Tài khoản Nợ phải trả, Doanh thu và Vốn chủ sở hữu thường ở bên Có.